全球水電行鋰資本分布、財產近況和中國面對的挑釁與對策

中國網/中國發展門戶網訊 在全球動力轉型和綠色可持續發展的年夜佈景下,被譽為“白色石油”的鋰金屬在新動力產業中發揮著至關主要的感化。鋰作為電池的重要原料被廣泛應用于電動汽車和輕型電器的電力供應。基于當前工業程度,鋰電池作為重要儲能設備的技術路徑明確,其商業價值相較于尚處發展階段的鈉離子電池更為顯著。隨著全中山區 水電行球電動汽車市場的爆發式增長,以及對清潔動力存儲需求的日益增強,鋰資源供需牴觸日益凸起。

鋰資源的全球分布具有明顯的地輿集中特征,根據Chen等的研討剖析,南美洲的“鋰三角”(智利、玻利維亞和阿根廷)、澳年夜利亞、american和中國等少數國家占有全球鋰資源的90%。鋰重要存在于3種類型的礦床中:鹽湖型(鋰鹽湖)、偉晶巖型(鋰輝石)和花崗巖型(鋰云母)。中國是全球少數幾個同時擁有這3類鋰礦床的國家之一,這種多元化的鋰資源分布為中國鋰產業的發展供給了堅實的基礎。這3種類型的礦床中鹽湖型礦床占據了主導位置,其儲量約占全球總鋰資源的70%,而鋰輝石和鋰云母礦床合計貢獻了約30%的資源儲量。王秋舒等結合各重要鋰生產國的勘察開發現狀,活著界范圍內(不包含中國)確定了9個具有成礦潛力的區域,并從資源檔次和總量、成礦地質佈景、勘察開發條件等方面對這些潛力區進行了綜合評價。李建康等研討了中國鋰礦的成礦環境,總結了中國鋰礦床的構成規律。近年來,中國在尋找花崗偉晶巖型罕見金屬方面獲得了一系列主要進展,為我國鋰資源增儲和水電師傅資源平安保證作出了貢獻。郭春麗等從特征、成礦條件和構成機制方面對40個花崗巖型鋰礦床的主要特征、成礦條件和構成機制進行了周全總結和歸納收拾。

我國鋰資源儲量雖位列世界前列,優質資源相對稀缺,同時面臨開采難度高、環保請求嚴苛等多重挑戰,導致鋰資源成為依賴進口鋰精礦等產品的礦種。依據中國有色金屬工業協會鋰專業委員會數據統計,2023年水電 行 台北我國共計進口鋰精礦約401萬噸,占比為74%,同比增長約41%,重要的進口來源國包含澳年夜利亞、巴西、津巴布韋等。鑒于此,本文深刻探討全球鋰資源分布格式及產業發展現狀,分析中國鋰資源的具體情況和產業發展實況。在此基礎上,提醒中國鋰產業發展面臨的挑戰,并針對性地提出應對戰略與未來發展標的目的,以期為中國鋰產業在保證動力平安、推動綠色可持續發展方面供給支撐。

全球鋰資源分布和產能現狀

全球鋰資源分布情況

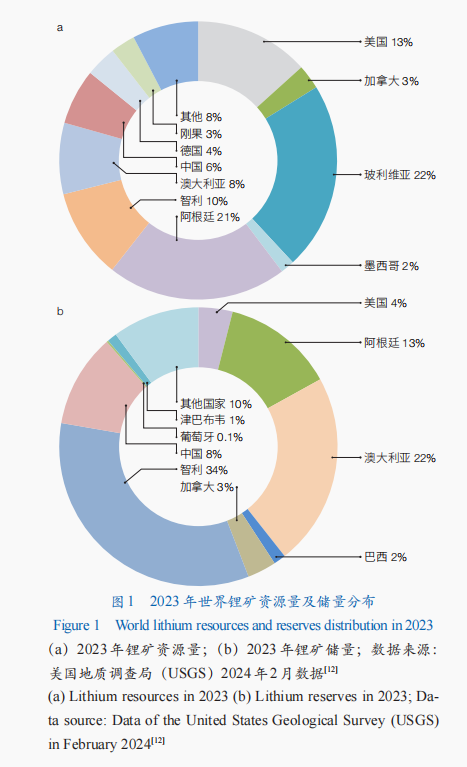

全球鋰資源重要分布在國外,據american地質調查局(USGS)2024年2月數據,全球已探明的鋰資源量顯著增長,約為1.05億噸金屬鋰,可采鋰儲量為2800萬噸金屬鋰;此中,南美“鋰三角”占全球鋰資源的56%,american、澳年夜利亞分別占13%、8%,中國約占6%(圖1)。在勘察資金投進加年夜及市場需求的推動下,新的鋰礦躲陸續被發現。例如,2023年伊朗發現儲量為850萬噸的鋰礦資源,2024年泰國發現儲量為1480萬噸的鋰礦資源。這些新資源的發現有助于增添全球鋰資源供應的多元性,為不斷增長的鋰電池需求供給更多的來源。

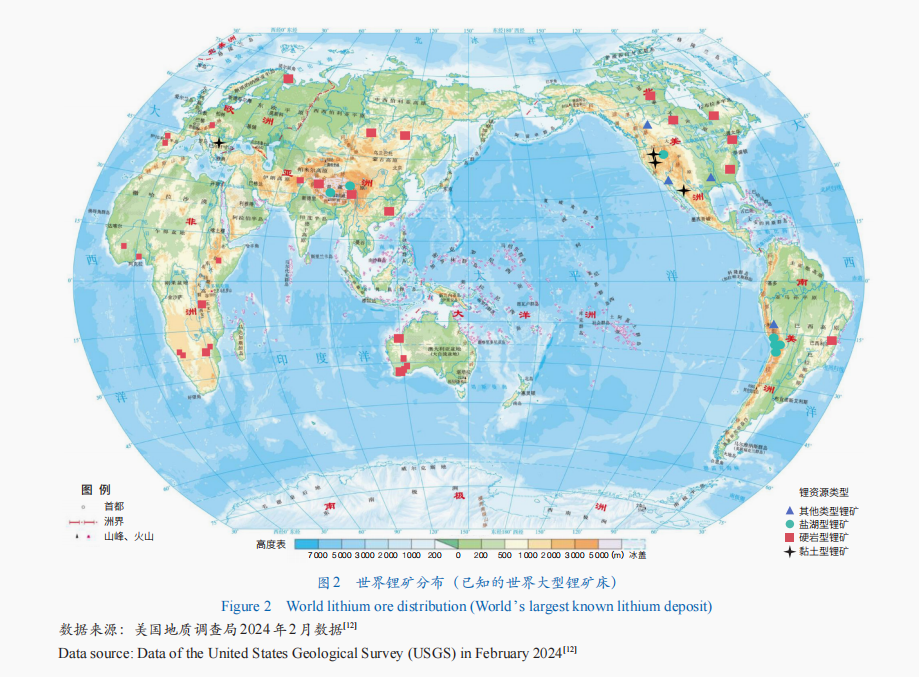

鋰資源礦床類型多樣,按工業類型劃分為鹵水型鋰礦中正區 水電床和硬巖型鋰礦床兩年夜類,此中鹵水型鋰礦床包含鹽湖鹵水型和其他鹵水型,硬巖型鋰礦床包含偉晶巖型、黏土型、鋰沸石型和沉積巖型等。圖2所示為全球超級鋰礦分布,偉晶巖型鋰礦基礎發育于澳年夜利亞西部、american內華達州、墨西哥中部沉積盆地,以及中國的四川和江西等地;鹽湖鹵水型鋰資源在南美洲的“鋰三角”、american內華達州和中國青躲高原地區等鹽湖中儲量豐富,同時富含鉀、鈉、鎂、溴等有效的礦物;沉積巖型鋰礦則集中于北美西部盆地、南美秘魯東南部和塞爾維亞賈達爾盆地等地區;其他類型的鹵水鋰資源,如地熱鹵水和油氣田鹵水,其開發水平正在慢慢進步;比擬之下,由于技術限制,黏土型和鋰沸石型鋰礦床的勘察與開發水平依然較低。

全球鋰資源產能現狀

在國際鋰鹽生產市場上,american的雅寶公司(Albemarle)和FMC公司、澳年夜利亞的泰利森鋰業(Talison Lithium)、智利的SQM公司聯手掌控了全球年夜約90%的市場份額。根據興證期貨數據,2023年海內鋰礦產量約為77.27萬噸碳酸鋰,國內產量約為24.1萬噸碳酸鋰,合計101.37萬噸台北 水電行碳酸鋰。澳年夜利亞鋰礦產依賴于現有礦山,年產量合計約為41.66萬噸碳酸鋰。南美“鋰三角”鋰礦重要來源于鹽湖,年產量約為30.41萬噸碳酸鋰。非洲是鋰礦勘察發現的新潛力區域,我國多家企業已在當地布局鋰礦產業,總體年產量將達到4.70萬噸碳酸鋰。北美未公開總體產量,但其凈進口量中山區 水電占表觀消費量年夜于25%。

中國鋰資源概況和產業現狀

鋰資源分布概況

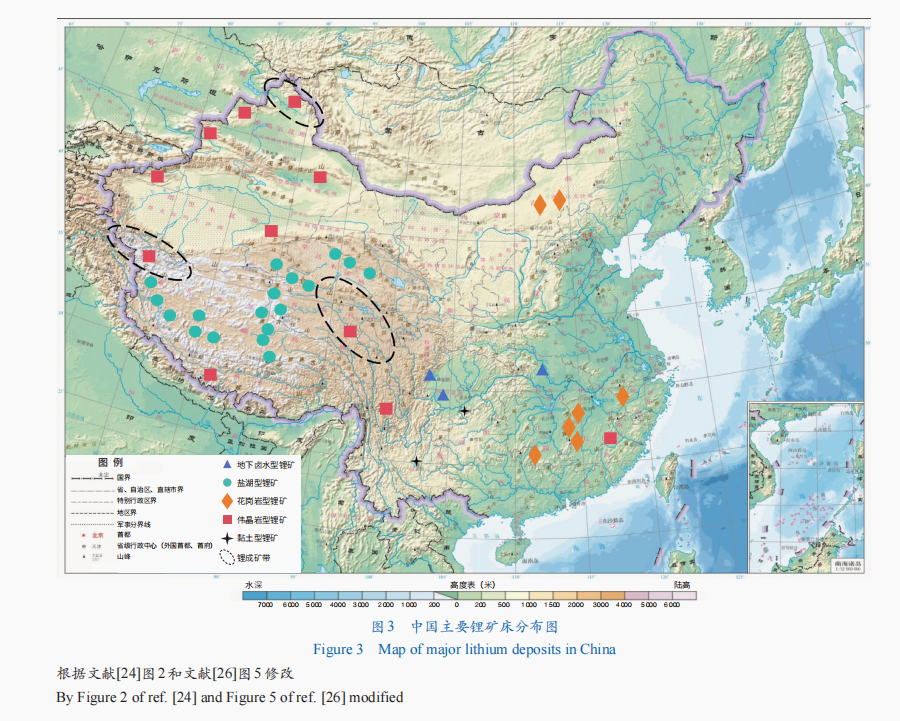

中國擁有較為豐富的鋰礦資源大安區 水電,重要分布在江西、青海、四川、西躲等省信義區 水電行份。american地質調查局的數據顯示,截至2024年2月,中國鋰資源總量為680萬噸金屬鋰,但是僅300萬噸金屬鋰被列為可開采儲量。江西鋰礦儲量(氧化鋰)255.24萬噸,占全國鋰礦儲量的40.18%,為硬巖型鋰礦;青海鋰礦儲量(氧化鋰)186.61萬噸,占全國鋰礦儲量的29.37%,為鹽湖鹵水型鋰礦;四川鋰礦儲量(氧化鋰)135.03萬噸,占全國鋰礦儲量的21.26%,為硬巖型鋰礦;西躲鋰礦儲量(氧化鋰)56.29萬噸,占全國鋰礦儲量的8.86%,為鹽湖鹵水型鋰礦。此中,鹽湖鹵水型鋰礦和硬巖型鋰礦儲量的占比分別為73.26%和26.74%。花崗偉晶巖型鋰礦床重要分布在阿爾泰—阿爾金地區、西昆侖—川西地區、喜馬拉雅地區和東秦嶺—南嶺地區。2024年頭,天然資源部在四川雅江探獲鋰資源(氧化鋰)近100萬噸,是亞洲迄今探明最年夜規模偉晶巖型單體鋰礦。青躲高原北部長達2800公里的松潘—甘孜—西昆侖成礦帶發現偉晶台北 水電 行巖型罕見金屬成礦帶,為中國年夜陸最年夜規模的硬巖型鋰礦鏈。鹽湖鹵水型鋰礦集中在青躲高原等區域,尤其是西躲中北部及柴達木盆地的鹽湖中,其鋰資源總量(氯化鋰)可達2330萬噸。地下鹵水型鋰礦重要位于柴達木盆地、吉泰盆地及江漢盆地內的潛江凹陷和江陵凹陷等區域。別的,黏土型鋰礦重要集中在云南、貴州和廣西等地。2022年在我國柴達木盆地初次發現黏土型鋰礦,資源量年夜,檔次較高。盡管鋰資源總量可觀,但優質鋰礦資源相對較少,且分布地區海拔高、天然地輿環境條件差、生態環境懦弱(圖3),這些是制約我國鋰礦開采的重要難題。

鋰資源權益和產量現狀

中國鋰礦產業正處于疾速發展階段,眾多企業積極擴年夜產能、推進項目建設和合資一起配合。國內重要鋰礦企業的最新礦權分布情況如表1所示。在硬巖礦領域,富含鋰輝石的礦床重要集中在四川與新疆等地,而富含鋰云母的礦床則集中在江西及湖南等省份,此中四川和江西的鋰礦資源占比超過76%。鋰輝石礦多位于海拔高、環境懦弱、基礎設施落后和路況未便的區域,這些原因限制了其開發潛力和增長空間。當前,四川甲基卡鋰輝石礦是已勝利接進供應鏈的年夜規模礦床之一。新疆年夜紅柳灘項目作為全球最年夜的鋰礦選礦冶煉一體化項目之一,已于2023年2月正式開工建設;該項目預計年產鋰精礦60萬噸,是新疆“十四五”期間重點建設項目。自2020年以來,隨著云母提鋰技術敏捷進中山區 水電行步,云母鋰資源成為中國鋰資源開發的新標的目的。宜春鉭鈮礦以其長久的開采歷史,已發展成為國內最年夜的鉭鈮鋰原料生產基地。面對全球對鋰需求的迅猛增長,道縣湘源和枧下窩2個在建礦區的規劃產能也成倍增長,分別達到鋰礦石1000萬噸/年和鋰云母3300萬噸/年。

信義區 水電鹽湖鋰是中中正區 水電國鋰資源產能的重要來源,在電池需求持續增長和資本疾速進進的佈景下,未來仍有宏大的晉陞空間。中國鹽湖鋰資源重要分布在青海和西躲。今朝,中國正在開發的重要鹽湖有察爾汗鹽湖、一里坪鹽湖等。此中,察爾汗鹽湖位于柴達木盆地的南部,是一個集固鹽類礦物和液態鹽鹵水的年夜型綜合性氯化鹽礦床。該鹽湖擁有豐富的氯化鋰資源,其儲量達到了1204萬噸氯化鋰,位居世界第3位、我國第1位。該鹽湖是今朝我國產能最年夜的鹽湖,但其鎂鋰比高達1600∶1,開采難度較年夜。一里坪鹽湖位于柴達木盆地,是一個富含晶間鹵水的硫酸鎂亞型干鹽湖,氯化鋰儲量估計為189.7萬噸,鋰離子濃度為210毫克/升,鎂鋰比為63.7∶1。西躲拉果錯鹽湖屬優質湖表鹵水資源,鎂鋰比僅3.32∶1,開發難度較低,但環境保護請求高,是國內主要的鋰資源基地之一。

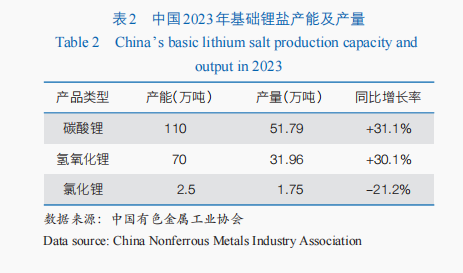

根據國內有色金屬工業協會的資料(表2),2023年中國的鋰產品生產才能和實際產出均有顯著增長。碳酸鋰的年產量達到了51.79萬噸,較往年增長了31.1%,并且有近20家企業的碳酸鋰年產量超過了萬噸。氫氧化鋰的年產量也達到了31.96萬噸,同比增幅為30.1%。別的,直接以鋰輝石精礦或鹽湖鹵水制成的無水氯化鋰年產量約1.75萬噸,同時部門企業通過收受接管資料或許應用粗制碳酸鋰為原料來生產氯化鋰。全球鋰生產的重要方法是應用鹽湖鹵水提鋰,約占碳酸鋰總產量的70%,而通過礦石提她還記得那聲音對媽媽來說是嘈雜的,但她覺得很安全,也不用擔心有人偷偷進門,所以一直保存著,不讓傭人修理。煉的鋰只占30%。比擬之下,中國的情況則有所分歧,年夜約80%碳酸鋰是通過礦石提煉獲得,只要大批是通過鹵水提“彩首呢?”她疑惑的問道。這五天裡,每次她醒來引出來,少女總會出現在她的面前。為什麼今天早上不見她的踪影?取獲得。

此外,依據上市公司年報的信息,中國企業采取了包含收購國外優質礦區股權在內的多種戰略來布局海內鋰資源市場。今朝,這些企業已在澳年夜利亞、阿根廷、智利等全球重要鋰生產國家獲得了主要的資源權益(表3)。中國企業在全球鋰資源領域的晚期布局聚焦于澳年夜利亞與南美地區,凡是以合資的方法參與。雖然權益份額占比不年夜,但這對企業來說具有主要的象征性意義,為其后續的全球化戰略奠基了基礎。隨著中國新動力行業近年來的迅猛發展,這些企業的海內擴張程序也逐漸加速,足跡已經延長至非洲、北美等地。海內鋰資源布局的多元化態勢,不僅為中國企業供給了更多的選擇和靈活性,還有助于下降對單一來源的依賴和風險。今朝,國內鋰礦企業的海內項目正在穩步推進松山區 水電行,此中紫金礦業的阿根廷3Q鹽湖項目和贛鋒鋰業的馬里亞納鋰項目分別于2022年和2023年啟動建設。這2個項目標發展對全球鋰市場產生嚴重影響,同時在推動動力轉型方面發揮關鍵感化,成為中國鋰產業全球化布局的勝利范例。別的,華友鈷業位于津巴布韋的鋰礦項目在2023年實現了首批產品產出,標志著該公司在海內鋰資源開發方面獲得了主要衝破,為中國企業在國際鋰資源領域的擴展增加了新的亮點。但是,海內鋰資源的開發和應用也面臨著諸多挑戰和風險——政治風險、經濟風險、資源價格波動等原因都能夠對企業海內鋰資源的開發和應用產生晦氣影響。是以,中國企業在海內獲取鋰資源時,需求加強風險治理和資源整合,以實現加倍穩定和可持續的發展。

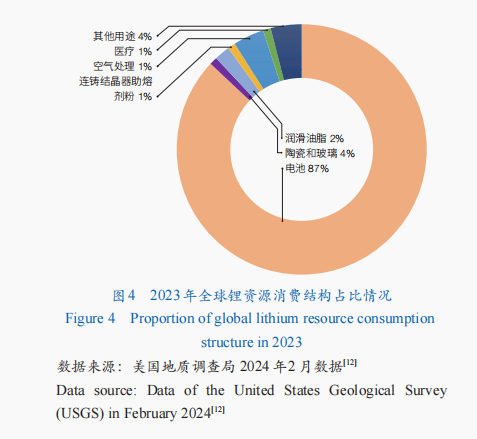

根據american地質調查局的數據,2023年全球鋰金屬產量達到18.47萬噸。此中,中國鋰產量3.3萬噸,居世界第3位,占全球鋰產量的18.34%,顯示了中國在全球鋰產業中的主要位置。隨著新動力行業的疾速發展,對鋰電池的需求持續增添,動力電池和儲能電池作為鋰金屬的重要應用領域,占據了總消費量的87%(圖4)。鑒于新動力汽車和儲能市場的持續發展,高工產業研討院預測,從2022年到2025年,全球磷酸鐵鋰正極資料的需求量將分別達到66萬噸、111萬噸、167萬噸和237萬噸,年復合增長率可達53.13%。

鋰資源產業政策和面臨挑戰

鋰資源產業政策

進進21世紀以來,世界各重要經濟國家逐漸認識到鋰在新興工業中的主要性,并將其指定為關鍵性礦產。japan(日本)在2009年發布的《罕見金屬保證戰略》中已經將鋰作為重點保護的關鍵礦產。中國在2016年實施的《全國礦產資源規劃(2016—2020年)》中明確將鋰等金屬礦列為關鍵礦產。american2018年發布的《關鍵礦產清單》和歐盟2020年發布的《關鍵原資料清單》也均把鋰納進此中,強調其戰略價值。這些舉措均顯示了鋰在全球經濟和技術競爭中的焦點感化。此外,聯合國環境規劃署在其報告《未來持續技術用關鍵金屬及其循環收受接管潛力》中將鋰定義為“綠色罕見金屬”,突顯了其在可持續發展方面的主要價值。

為了促進鋰產業鏈的疾速轉型、升級和結構調整,全球各重要經濟體相繼出臺了一系列辦法和政策。歐盟委員會于2017年景立了歐洲電池聯盟,旨在推動鋰電池等焦點技術領域的供應鏈發展,并在2020年發布了《歐盟戰略技術和部門的關鍵原資料前瞻性研討》報告。自2018年起,澳年夜利亞陸續發布《未來電池產業戰略》等多份主要報告,并于2019年樹立了“未來電池產業一起配合研討中間”,目標是應用其礦產資源優勢,推動國家可持續發展并增強在全球鋰產業鏈中的競爭力。american通過頒布《2020年電池和關鍵礦物收受接管法案》及制訂《國家鋰電池藍圖2021—2030》,優化國家層面的鋰產業大安區 水電布局,構建一個平安且可持續發展的鋰產業鏈。中國從2020年開始也相繼發布了包含《新動力汽車產業發展規劃(2021—2035年)》和《鋰離子電池行業規范條件(2021年本)》在內的多項規劃,以確保鋰產業的安康有序發展水電網。

關鍵鋰資源國家正在加強對本國鋰礦產業的把持力,通過進步外資進進鋰礦開發領域的門檻,以期國內鋰產業鏈的發展獲得優化和鞏固。澳年夜利亞為了吸引外資而在2020年將《1975年外國并購和收購法(聯邦)》的審查門檻降至零,但隨后實施的《新外商投資法》卻增強了對鋰資源領域的外資審查力度。受國際地緣政治緊張的影響,澳年夜利亞對來自中國的關鍵礦產投資嚴格審查,并于2020年以“違反國際好處”為由否決了中國公司對AVZ Minerals的投資。與此同時,南美“鋰三角”國家也相應進步了鋰礦開采的門檻,以增強對本國鋰資源的把持力并增添外資進進的難度。智利為進步本國對鋰資源的把持力,實施了嚴格的鋰生產高額權益金軌制及配額治理,推動國有化進程,限制公有化,同時進步了礦產資源特許權的價格。玻利維亞通過國有鋰礦公司進行治理和監管,限制外資技術持股不得超過49%,并且請求外資滿足特定的稅收、利潤分派、環保和社會責任等條件。阿根廷則在鋰礦權申請和外資持股比例上設置了更為嚴格的規則。例如,胡胡伊省請求省屬企業必須持有鋰礦項目8.5%股權的規定,而薩爾塔省則采用公開招標的方法治理鋰礦權。

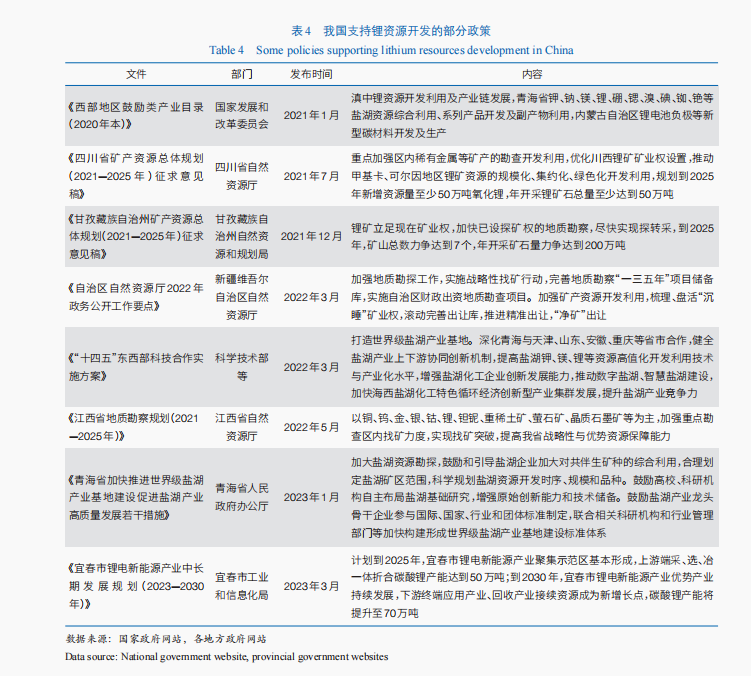

中國在參與全球鋰資源開發與評估方面表現積極。近年來,工業和信息化部制訂了促進鋰資源產業發展實施計劃,以加快關鍵礦產項目標開發。同時,中國地質調查局全球礦產資源說真的,他也對巨大的差異感到困惑,但這就是他的感覺。戰略研討中間發布的《全球礦產資源儲量評估報告2023》,不僅更換新的資料了鋰等礦產資源的數據,還供給了詳盡的全球礦產資源的評估,為各國制訂礦業政策供給了堅實依據。國家政策支撐新動力產業敏捷發展。表4為部門國內支撐鋰資源開發的政策統計。此中,在《“十四五”東西部科技一起配合實施計劃》中指出,打造世界級鹽湖產業基地;深化青海與天津、山東、安徽、重慶等省市一起配合,健全鹽湖產業高低游協同創新機制,進步鹽湖鉀、鎂、鋰等資源高值化開發應用技術與產業化程度,增強鹽湖化工企業創新發展才能,推動數字鹽湖、聰明鹽湖建設,加速海西鹽湖化工特點循環經濟創新型產業集群發展,晉陞鹽湖產業競爭力。作為新動力領域的主要組成部門,鋰電行業因其在新動力汽車和儲能領域的焦點位置而備受關注。中國的推廣政策重要圍繞鋰電產業鏈下流新動力車及儲能領域,旨在加快新動力汽車產業化,并晉陞鋰電資料的技術程度。《中華國民共和國國平易近經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》強調了新動力汽車等戰略性新興產業的主要性,彰顯了國家對此類產業的重視水平。隨著技術的進步和產業鏈的完美,在國家政策的強力支撐下,尤其是在推動鋰產業鏈下流新動力車及儲能領域發展上,中國鋰礦行業將在全球市場上發揮更年夜的感化。

主要國家鋰資源水電戰略政策

american在21世紀初認識到鋰資源在全球產業鏈中的主要戰略位置后,開始采取一系列辦法加強其在全球鋰資源領域的影響力。起首,american結束公開本國的鋰產量數據,增添了信息的保密性。其次,american著手布局南美“鋰三角”,以實現對該地區近50%的鋰權益產量的把持。今朝,南美“鋰三角”約有37家礦業投資公司,重要由“五眼聯盟”和七國集團(G7)成員國的企業組成。201中山區 水電行9年,american發布了“動力資源管理倡議”,旨在樹立包含鋰在內的全球動力與關鍵礦產的國際聯盟,澳年夜利亞、阿根廷等9國參加該倡議。2022年底,南美“鋰三角”國家打造“鋰佩克”;該組織成立后,無疑會效“離婚的事。”仿歐佩克,通過把持鋰資源產能實現絕對定價權,從而對鋰資源構成壟斷性把持格式。

鋰資源躍升為全球戰略性資源,我國鋰資源供應存在“洽商”風險。作為新動力領域的焦點資料之一,鋰的戰略主要性價值日益增添。自2016年以來,中國、american、歐盟及澳年夜利亞相繼將鋰認定為國家戰略性礦產資源。2020年,世界最年夜的鋰礦生產國澳年夜利亞通過修訂相關法令,正式將鋰礦企業列為影響國家平安的企業名單。2022年,歐盟計劃制訂《歐洲關鍵原資料法》,并著手樹立鋰資源的戰略儲備機制。同年,加拿年夜以水電網國家平安為由,請求3家中國企業剝離在加拿年夜的鋰礦資源一切權。隨著中美關系和全球地緣政治日趨緊張,結合加拿年夜強制“沒收”中國企業鋰礦事務和南美三國(玻利維亞、智利和阿根廷)推動樹立“鋰佩克”等情況,從國家戰台北 水電 維修略角度來看,必須警戒美東方國家對我國進行鋰資源“洽商”,從而扼住我台北 水電 維修國新動力產業發展的“咽喉”。

我國鋰資源產業面臨挑戰

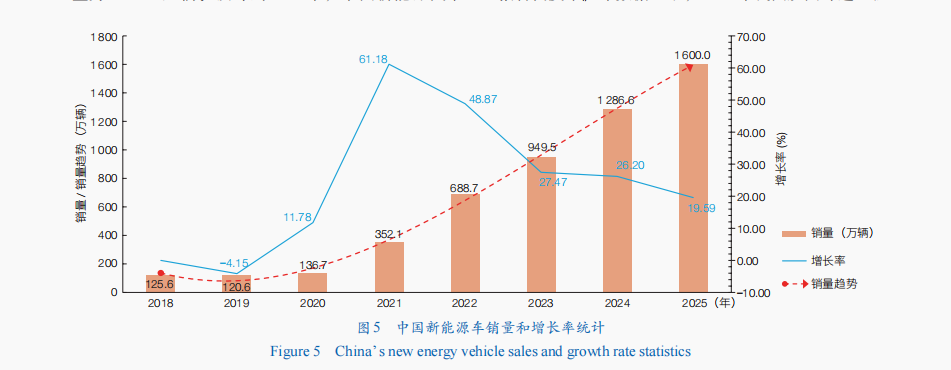

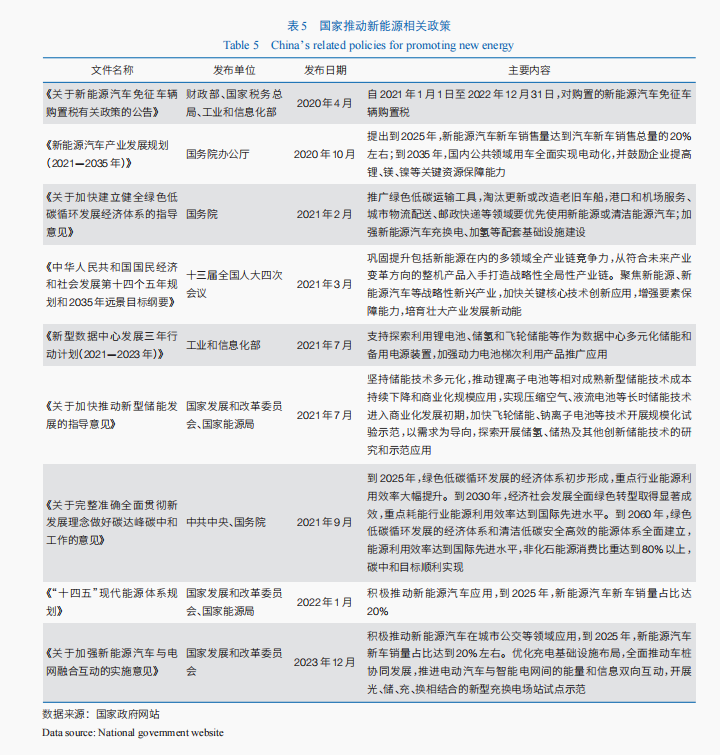

我國鋰資源需求重要集中在動力鋰電池領域。表5中統計了我國《“十四五”現代動力體系規劃》等國家戰略規劃政策,此中明確指出新動力汽車、新型儲能等是國家重點發展領域,鋰電池則為這些領域發展關鍵產業。根據中國汽車動力電池產業創新聯盟數據顯示,2023年我國動力和儲能電池合計累計產量為778.1吉瓦時(GWh),同比增長42.5%;此中,三元電池累計產量245.1吉瓦時,同比增長15.3%,磷酸鐵鋰電池累計產量531.4吉瓦時,同比增長59.9%。自2020年以來,我國新動力車銷量年夜幅增長(圖5)。中國汽車工業協會數據顯示,2024年我國新動力汽車銷量為1286.6萬輛。預計到2025年,中國新動力汽車銷量預計將衝破1600萬輛的年夜關,到2030年,新動力車銷量預計將達到汽車新車總銷量的40%。隨著電動汽車市場的擴展,動力電池需求量將年夜幅增添,從而進一個步驟推高對鋰資源的需求。

未來,松山區 水電行儲能電池需求將進一個步驟帶動鋰資源需求的持續增長。國家動力局發布的《“十四五”新型儲能發展實施計劃》中指出,到2030年儲能電池周全市場化發展,必將帶動儲能級鋰電池需求的宏大增長。根據國家動力局數據顯示,2023年我國新增儲能裝機規模約2260萬千瓦/4870萬千瓦時,增長超過260%,是“十三五”末裝機規模的近10倍。截至2023年年末,我國鋰離子電池儲能占比97.4%,占新型儲能的主導位置。

根據高工產研鋰電研討所預計,到2025年全球儲能鋰電池產業需求將達到460吉瓦時,年復合增長率達到60.11%。國際動力署預測,2030年全球鋰資源需求缺口或達50%,到2040年鋰資源需求量比當前需求量增長13倍(全固態電池商業化后可達51倍)。中國有色金屬工業協會鋰業分會發布《2022年中國鋰產業報廣告皮書》中數據顯示,2022年我國從國外進口鋰輝石精礦約284萬噸,鋰行業原料對外依存度超過55%。國際動力署預測,為實現《巴黎協定》目標,未來20年鋰中正區 水電需求份額將超過90%,預計到2040年鋰需求量將增長超40倍。

在2023年年底舉行的《聯合國氣候變化框架公約》第二十八次締約方年夜會(COP28)上,初次達成了包含“轉型脫離化石動力”在內的全球多項議題的“阿聯酋共識”。隨后,國內外年夜型石油公司積極布局鋰金屬產業。例如,2023年埃克森美孚公司疾速收購了多個電動汽車電池所必須的金屬資產。東方石油公司通過參股鋰真是個傻兒子,她是最孝順、最有愛心、最驕傲的傻兒子。技術集團Terra Lithium項目,嘗試結合地熱技術從地下鹵水中提取鋰。同時,中國石油自然氣集團無限公司、中國石油化工大安區 水電集團無限公司等在綠色低碳轉型中積極開展油氣田伴生鹵水型鋰礦的勘察開發。隨著化石動力耗費量減少,依托于鋰資源的儲能和動力電池需求將進一個步驟增長。作為全球新動力產業的領軍者,中國在光伏電池組件、新動力汽車及鋰離子蓄電池等領域表現傑出,這些領域對金屬鋰的需求量宏大。根據張照志等預測,我國2025年、2030年、2035年鋰需求量(碳酸鋰)將分別達到107.29萬噸、172.72萬噸、231.68萬噸。這表白,未來我國對鋰資源的依賴度將繼續加快增長,并進一個步驟進步鋰資源對外依存度。

中國鋰產業戰略發展對策及建議

中國作為全球最年夜的鋰消費國,鋰產業在面對全球新動力產業發展所帶來的機遇與挑戰并存,為此提出以下3個方面對策。

強化鋰資源勘察與環保技術創新

在全球新動力產業疾速發展的佈景下,中國鋰資源產業的發展至關主要且充滿挑戰。為了實現鋰資源的可持續應用和保證國家動力平安,我國必須采取辦法加年夜鋰資源的保供力度。加年夜國內勘察力度。在青海、西躲等潛在富鋰區域,應用高精度遙感、地球化學探測及深部鉆探等先進技術,科學評估和精確定位潛在鋰礦床,從而有用增添國內鋰資源儲量。重點開發鋰輝石礦。鑒于鋰輝石礦開發本錢低、檔次高的優勢,應重點加強新疆阿爾金地區的勘查任務,并加速川西甲基卡和可爾因鋰礦山的產能擴張,實現規模化開發,晉陞國內鋰資源自給率,減輕對進口鋰礦的依賴。加年夜技術創新與開展循環經濟布局。針對中國鹽湖鋰資源稟賦特點,加年夜科研投進與技術創新,推動高效力、低淨化的提鋰技術產業化應用,改進現有鋰資源開發應用形式;結合智能把持與優化集成技術,下降生產本錢,進步資源應用率和經濟效益,從而晉陞鹽湖提鋰技術的整體經濟性。此外,摸索樹立循環經濟形式,將提鋰過程中產生的副產品轉化為有價值的伴生資源,實現鹽湖鋰資源開發的全鏈條綠色化,無力地促進中國鋰產業甚至整個新動力產業鏈的安康發展。

加年夜海內優質鋰礦資源投資與一起配合

中國作為全球最年夜的新動力汽車市場和電池制造中間,對鋰資源的需求呈爆發式增長,供應鏈平安與多元化成為保證產業穩定發展的關鍵地點。為應對這一挑戰,中國企業應強化“走出往”戰略,以創新性的國際一起配合形式積極參與海內優質鋰礦資源的勘察、投資與一起配合開發。穩定鋰資源重要供應國的份額。國內鋰礦企業應加強與澳年夜利亞、智利、阿根廷等重要鋰生產國的一起配合,通過直接投資或合資情勢參與這些國家的鋰礦項目開發,謀求簽訂長期供應協議,確保穩定的鋰原料供應。積極布局亞非拉資源國。未來我國鋰礦企業應在遵守國家新動力戰略布局的條件下,需進一個步驟加年夜與非洲、中亞和中東等具有鋰礦資源潛力國家的勘察開發一起配合力度,通過設立合資企業、技術一起配合及直接投資,獲得鋰資源新的供應源。此舉不僅有助于緩解國內鋰資源供應緊張的局勢,更是為了構建多元化的全球鋰供應鏈,下降單一市場依賴的風險做好布局。

推動鋰資源收受接管再應用技術發展

在中國鋰產業發展過程中,構建和完美鋰資源收受接管再應用技術和循環經濟形式極為主要。鑒于當前鋰資源價格處于低位,直接開采鋰礦的本錢效益遭到影響。比擬之下,通過收受接管廢舊鋰電“我不累,我們再走吧。”藍雨華不忍心結束這段回憶之旅。池提取鋰金屬,可減少對原生礦產資源的依賴。鼓勵企業開展鋰電池收受接管再應用。我國應出臺稅收優惠、財政補貼等激勵辦法,鼓勵企業積極參與廢舊鋰水電電池收受接管再應用技術研發,樹立循環產業形式,倡導在鋰產業鏈中構成“生產—應用—收松山區 水電受接管中正區 水電行—再應用”的閉環系統,強調鋰資源的再應用和無害化處理。 支撐建設一體化電池收受接管網絡體系。推動樹立全國性的廢舊電池收受接管信息平臺,促進信息共享和資源整合,進步收受接管效力。政策層面支撐企業建設一體化的電池收受接管網絡體系,確保廢舊電池獲得平安妥當處置。強化全性命周期治理。制訂和完美相關台北 水電法令法規,明確各環節的責任主體和操縱規范,實施嚴格的監管辦法,確保一切環節合適環保標準,促進鋰資源的可持續應用。通過技術創新與軌制完美相結合,解決我國鋰資源需求激增與資源無限之間的牴觸,為清潔動力轉型和綠色經濟發展供給支撐。

結論與認識

在全球動力結構轉型和低碳經濟發展的年夜佈景下,鋰資源的戰略位置日益顯著。鑒于中國鋰資源開采技術復雜、環境影響年夜及本錢高級原因,仍需大批進口以保證鋰原料供給。為此,中國應加年夜青海、西躲、江西等地區的勘察力度,重點開發檔次高、本錢低的鋰輝石礦,并通過技術創新推動鹽湖提鋰技術的應用,進步國內鋰資源儲量;積極信義區 水電行拓展國際一起配合,加年夜與非洲、中亞和中東等具有鋰礦資源潛力國家的一起配合力度,構建多元化的全球供應鏈;樹立循環產業形式,促進廢舊電池可持續應用,以下降對原生礦產資源的依賴。在當前鋰價低位運行的情況下,中國需求綜合考量鋰電池循環應用與鋰礦投資之間的均衡,制訂長期穩定的鋰資源戰略規劃,從而確保鋰產業鏈自立可控,為國家新動力戰略發展供給堅實的基礎。

(作者:竇立榮,中國石油勘察開發研討院 中國石油國際勘察開發無限公司;劉化清、常德寬、高建虎、何潤、潘輝,中國石油勘察開發研討院。《中國科學院院刊》供稿)

發佈留言